Jangan Kaget Premi Naik! Memahami Aturan dan Manfaat Asuransi Kesehatan Tahunan

Oleh: Frangky Parengkuan, MM., AWM., CRGP., AEPP

Sebagai seseorang yang telah berkecimpung di industri wealth management selama tiga dekade, saya paham betul betapa membingungkannya ketika akhir-akhir ini terjadi kenaikan premi asuransi kesehatan yang hampir setiap tahun. Keluhan dari pekerja muda dan pengusaha kecil (usia 30–50 tahun) sering kali berkisar pada satu pertanyaan:

“Kenapa premi saya terus naik, padahal saya hampir tidak pernah klaim?”

Tujuan artikel ini adalah untuk memecah masalah ini. Kita akan melihat definisi dasar, manfaat vital asuransi, hingga aturan Otoritas Jasa Keuangan (OJK) yang membolehkan kenaikan premi—semuanya dalam bahasa yang mudah dan praktis.

Yuk kita bedah apa sebenarnya asuransi kesehatan itu dan apa saja aturan regulator yang efektif berlaku di industri biar gak gagal paham!

Apa Sebenarnya Asuransi Kesehatan Itu?

Secara sederhana, Asuransi Kesehatan adalah perjanjian antara Anda (Pemegang Polis) dengan Perusahaan Asuransi (Penanggung) di mana Anda membayar sejumlah kecil uang

secara rutin (Premi), dan sebagai imbalannya, perusahaan akan menanggung atau mengganti biaya pengobatan, perawatan, atau rawat inap Anda di rumah sakit jika terjadi risiko sakit atau kecelakaan.

Ini adalah bentuk transfer risiko finansial. Daripada menanggung 100% biaya rumah sakit yang bisa mencapai ratusan juta rupiah, Anda cukup menanggung sebagian kecil risiko itu melalui pembayaran premi.

Manfaat Vital untuk Pekerja dan Pengusaha

Bagi Anda yang berada di puncak produktivitas (30–50 tahun), asuransi kesehatan bukan hanya pelengkap, melainkan fondasi stabilitas finansial, antara lain:

-

Pelindung Tabungan dan Modal Usaha: Biaya penyakit kritis atau kecelakaan mendadak bisa menghabiskan tabungan atau modal kerja Anda. Asuransi melindungi aset Anda dari “serangan” biaya medis tak terduga.

-

Akses Kualitas Perawatan: Asuransi memungkinkan Anda memilih fasilitas kesehatan terbaik tanpa harus menunggu atau berdebat tentang biaya.

-

Ketenangan Pikiran: Mengetahui bahwa Anda terlindungi memungkinkan Anda fokus pada karir dan pengembangan bisnis, bukan mencemaskan biaya kesehatan.

Mengapa Premi Asuransi Kesehatan Sering Naik?

Ini adalah inti dari masalah yang sering dikeluhkan. Premi asuransi kesehatan yang Anda miliki—kecuali asuransi unit link dengan rider kesehatan—adalah produk yang bersifat “Tahunan yang Dapat Diperbarui” (Yearly Renewable Term).

Berdasarkan aturan OJK dalam POJK.8/2024 tentang Produk Asuransi dan pemasaran Produk Asuransi, perusahaan asuransi memiliki hak untuk melakukan Peninjauan Ulang Premi (Repricing) setiap tahun.

Poin-Poin Penting yang Wajib Anda Pahami:

-

Kontrak Tahunan, Bukan Seumur Hidup:

Polis asuransi kesehatan individu memiliki masa kontrak hanya 1 (satu) tahun. Setelah satu tahun berakhir, kontrak secara hukum dianggap selesai, dan Anda mengajukan perpanjangan kontrak baru. Perusahaan Asuransi tidak boleh mengubah premi di tengah periode berjalan, tetapi berhak meninjaunya saat memasuki periode perpanjangan. -

Faktor Usia (Risiko Meningkat):

Ini adalah pendorong kenaikan premi terbesar. Semakin tua Anda, semakin tinggi risiko Anda sakit. Saat memasuki usia 30, 40, dan 50 tahun, tabel risiko dan premi asuransi akan meningkat secara signifikan. -

Inflasi Biaya Medis (Medical Inflation):

Biaya rumah sakit, obat-obatan, dan teknologi medis selalu naik, jauh lebihcepat daripada inflasi umum. Kenaikan ini harus ditutupi oleh premi, agar perusahaan asuransi tetap mampu membayar klaim.

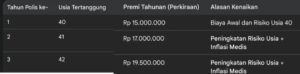

Studi Kasus Sederhana: Kenaikan Premi Tahunan

(Lihat tabel terlampir)

Dalam kasus ini, kenaikan 15–20% per tahun adalah wajar dan dilegalkan oleh aturan OJK karena risiko Anda sebagai nasabah meningkat setiap tahun.

Tips Praktis Mengelola Premi yang Mahal

Sebagai Pemegang Polis, sebenarnya Anda memiliki kekuatan negosiasi dan pilihan untuk mengelola kenaikan premi:

-

Tinjau Ulang Plafon (Limit) dan Benefit:

Jika premi terlalu mahal, pertimbangkan untuk menurunkan plafon kamar atau menghapus benefit yang jarang Anda gunakan (misalnya: perawatan gigi jika Anda sehat). Mengurangi limit seringkali dapat menekan kenaikan premi. -

Terapkan Co-payment atau Deductible:

OJK memperbolehkan perusahaan asuransi menerapkan pembagian risiko (co-payment) minimum 10%. Jika produk Anda memiliki fitur deductible (Anda menanggung biaya klaim awal hingga batas tertentu), gunakanlah. Dengan menanggung sebagian kecil risiko, premi Anda di tahun menanggung sebagian kecil risiko, premi Anda di tahun berikutnya akan lebih terkendali.-

Gunakan Coordination of Benefit (CoB) dengan BPJS:

Jika Anda memiliki BPJS Kesehatan, maksimalkan fitur CoB. Jika BPJS menanggung sebagian biaya, porsi klaim yang dibebankan ke asuransi swasta Anda menjadi lebih kecil.

Riwayat klaim yang kecil dapat membantu Perusahaan Asuransi mempertahankan atau menaikkan premi dengan kenaikan yang lebih rendah.

Kesimpulan

Jadi, kenaikan premi adalah hal yang tidak terhindarkan dalam asuransi kesehatan individu. Kuncinya adalah jangan hanya melihat harganya, tetapi lihatlah nilai pertanggungan yang akan menyelamatkan Anda dari kehancuran finansial saat Anda membutuhkannya. Memahami aturan OJK dan mekanisme kontrak tahunan adalah langkah pertama untuk menjadi Pemegang Polis yang cerdas.

Selamat berasuransi dan sukses selalu.

<fcp> -

-